锡虽然是全球定价的商品,但相比铜、铝等大宗商品来说,锡应该算是小商品,全球地壳中锡的含量较少。全球锡资源分布比较集中,主要分布在中国、印尼、缅甸、澳大利亚等地,近年来,全球新增矿山比较有限,因此供应弹性不高。锡矿供应变化,对盘面形成较大扰动,尤其是在2023年8月缅甸禁止锡矿开采后,这种情况更加明显。2025年上半年沪锡走出冲高回落走势,主要受供应扰动和宏观情绪变化影响

一、行情回顾

第一阶段,2025年1月-4月初,沪锡呈现重心不断上移走势。主力连续合约从年初的24万元/吨上涨到最高299990元/吨,距离30万关口仅仅一步之遥,涨幅达到25%,先后受到非洲和缅甸锡矿供应扰动的影响。2025年2月初受刚果(金)局势紧张影响,沪锡出现大幅上涨。3月14日紧张局势进一步升级,刚果(金)Bisie矿山运营商Alphamin Resources宣布,暂停矿山的运营,进一步推升锡价逼近29万高位。另一方面,缅甸锡矿供应恢复也是一波三折,复产进程不顺利,同时,3月28日缅甸突发地震,使复产会议推迟,供给扰动下推升锡价接近30万/吨。

第二阶段,清明后至今,锡价从30万附近回落至26万左右,跌幅超过13%。4月初美国宣布对等关税大超预期,市场悲观情绪蔓延,沪锡急剧下挫,盘中一度触及跌停。4月10日,Alphamin Resources宣布,公司位于刚果(金)东部的Bisie锡矿将恢复运营,锡矿的供应问题得到了缓解,沪锡剧烈波动,盘面跌至目前年内最低点23.5万。不过,由于美国政府宣布将对数十个国家暂停征收对等关税90天,维持最低关税税率为10%。关税暂缓对冲Bisie锡矿复产影响,沪锡跟随大宗商品反弹。随后,消息面进入真空期,锡价围绕26万一线进行区间震荡。

二、供应端现实偏紧 远期增加预期明确

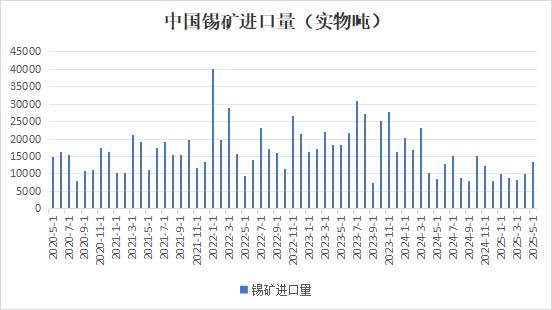

缅甸是全球第三大锡生产国(占全球总供应量的15%~20%),其核心产区佤邦贡献了该国90%的产量,更是中国锡矿进口的“命脉”。禁矿前,从缅甸进口的锡矿占国内进口总量的比重通常在90%以上,2023年8月缅甸锡矿禁采后,中国开拓非洲锡矿等进口渠道,但无法弥补缅甸锡矿的进口缺失。2024年二季度开始,我国锡矿进口量断崖式下滑,今年进口维持低位。据中国海关总署数据显示,2025年5月中国锡矿进口量为1.34万吨(折合约6518金属吨)环比增加36.39%,同比增加59.84%,较4月份增加2182金属吨(4月份折合4336金属吨)。1-5月累计进口量为5.02万吨,累计同比下降36.51%。5月进口量创下年内新高,这一增长主要得益于非洲国家的增量贡献。刚果(金)和尼日利亚进口量环比分别增长26.0%和168.0%,非洲地区合计进口3660余金属吨,占总进口量超50%。澳大利亚进口量902金属吨左右,保持较为稳定的水平。5月缅甸进口量不足700金属吨,全年进口占比已降至30%以下。虽然5月进口量回升,但1-5月累计进口锡精矿实物量1万吨,整体供应仍处于历史低位。缅甸禁采导致的长期缺口尚未完全填补。

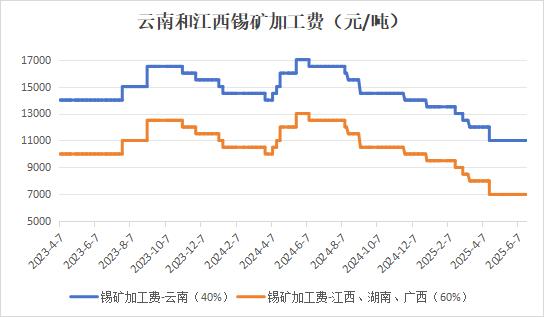

国内锡矿紧张局面日益加剧,锡冶炼加工费持续下滑,2025年2月以后下降速度进一步加快,目前云南地区40%锡精矿加工费为11000元/吨,江西等地60%锡精矿加工费为7000元/吨。由于国内锡精矿原料持续紧张,部分冶炼企业生产受到影响,据SMM调研,云南与江西两地的精炼锡冶炼企业周度开工率持续低位运行,截止到6月27日,两省合计开工率仅为50.97%。云南地区40%品位锡精矿加工费已接近冶炼企业成本线,利润空间被严重挤压,部分企业被迫减产或检修。江西再生锡饱受原料短缺危机,江西冶炼企业以废锡回收为主,但春节后废料回收量不足年均值的70%,电子废料供应环比下滑30%,电子、家电行业因成本压力放缓生产节奏,废料流通量减少,形成负反馈循环。叠加政策观望(如再生资源政策调整),加剧原料缺口。废料分选成本上升,同时锡精矿加工费下行,再生锡冶炼利润受挫,部分产能或永久退出。

2025年上半年,缅甸锡矿复产是影响供给端的核心因素,不过复产进程较为不顺利。今年年初开始,缅甸锡矿复产逐渐提上日程。2月26日,佤邦工业矿产管理局发布《办理开采、选厂、探矿许可证的流程》文件,该文件相当于对矿区申请许可证做了明文规定。市场参与者多数解读为缅甸佤邦复产的信号,消息发布后,沪锡当日重挫。但由于缅甸复产进度不清晰,叠加刚果金锡矿暂停运营,锡价重拾升势。3月28日,缅甸突发7.9级地震,受地震影响,原定于4月1日举办的复产座谈会宣告推迟,供应担忧进一步加剧,推动价格创出近几年新高。2025年4月23日,佤邦复产会议重新召开,会议宣布了相关文件,明确了相关工作流程。但在座谈会召开之后,官方仍未发布明确的全面复产信号。据SMM消息,当前缅甸佤邦矿区复产进度停滞,叠加雨季运输困难,导致佤邦锡矿进口量持续下滑。同时,缅甸南部因泰国运输禁令,每月减少500-1000金属吨的锡矿供应。

总的来看,虽然佤邦正在积极推进复工复产,但是整体复产进度缓慢。主要面临以下几个方面的问题,一是关键物资成本大幅攀升,炸药、选矿药剂等矿山开采与选矿环节的物资的价格上涨,将显著抬升矿山的综合开采成本。二是矿区锡矿石的平均品位下降,由停产前约1%的水平下降至0.5%左右,资源质量面临严峻考验。三是佤邦此前修改了征税制度改为30%实物税,在佤邦政府库存偏低的情况下或以政府库存重建优先。后续即使佤邦锡矿恢复出口,短期或也难以达到停产前的量级。整体来看,锡矿的供应仍然维持强现实与弱预期的局面,短期原料供应仍然偏紧,远期供应增加趋势较为明确,但量级和时间窗口仍有不确定,关注焦点仍然在缅甸复产节奏上。

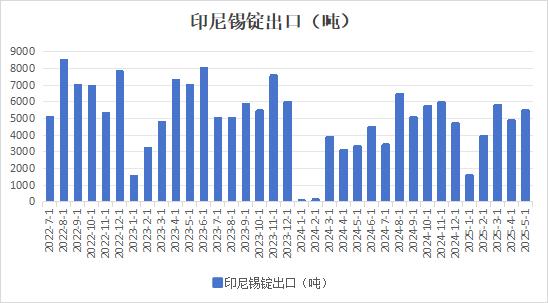

印尼作为全球第二大陆地锡储量国家,拥有锡储量超过80万吨,占全球17%。中国云南锡矿的平均品位已降至0.3%,缅甸佤邦矿区因禁采政策处于停滞状态,印尼因此成为全球锡供应的重要替代来源。印尼蕴藏着百万吨级海底砂锡矿,其储量或可以满足全球15年以上的工业需求。当前印尼锡锭94%流向国际市场,其中亚洲(含中国)、欧洲及北美市场占比分别为72%、18%和10%。值得注意的是,印尼政府正加速推进《有色金属下游化战略规划》,拟通过限制初级产品出口(如锡锭)倒逼高附加值产品(电子焊料、光伏焊带等)产能建设,该政策导向或重塑全球锡产业链分工格局。2024年年初受到出口配额审批缓慢影响,印尼锡锭出口几乎零出口。今年年初同样受到政策影响,2025年1月,印尼锡锭出口量骤降至1.56千吨,环比降幅达66.57%,主要归因于冶炼厂季节性检修叠加出口许可证审批延迟。2月锡锭出口逐渐恢复,2025年1-5月,印尼锡锭出口2.16万吨,同比增长110%,但较2023年同期仍有10%的降幅。印尼出口受限的核心矛盾在于政策执行力度强化,2024年海关实施“资源税票追溯核查”机制,叠加2025年镍矿资源税调整方案的外溢效应(镍矿资源税与HMA价格挂钩模式或向锡矿领域延伸),导致冶炼企业合规成本显著攀升,后续仍需关注印尼政策调整是否会对锡锭出口造成影响。

三、终端消费疲软 锡价处于高位抑制需求

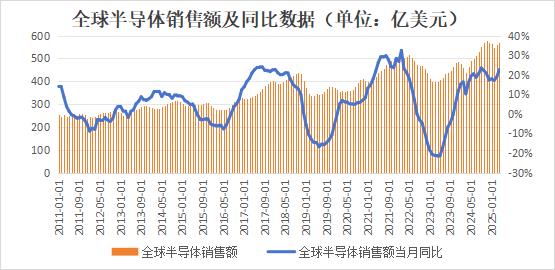

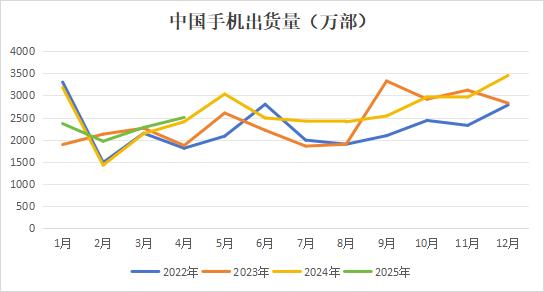

全球半导体销售额呈现周期变化。本轮半导体周期是在2023年2月份见底的,在2023年11月份销售额同比增速转正,此后增速不断爬坡,但到了2024年10月后,增速逐渐放缓。2025年3-4月销售额环比有所回温。本轮全球半导体周期是靠AI算力建设驱动的,主要体现在先进制程方面,因此核心收益环节集中在海外,国内的产能以成熟制程为主,带动有限。国内半导体下游产业更多集中在消费电子、汽车等领域。2025年上半年全球消费电子市场增速放缓,一季度全球/中国智能手机市场出货量同比 1.5%/ 3.3%。IDC预测全球智能手机出货量将在2025年继续增长,但速度会有所放缓。25Q1全球PC出货量同比 4.9%,IDC预计25全年需求或面临挑战。

国内方面,2025年1-4月,国内市场手机出货量9470.8万部,同比增长3.5%,呈现弱复苏格局。2024年以来,国家推出“以旧换新”补贴政策,一定程度上刺激了消费电子产品的增长,但因并非持续强劲需求驱动,需求复苏力度有限。随着补贴政策的刺激作用边际递减,部分地区已出现补贴退坡的迹象,后续消费电子增长的持续性有待观察。

光伏方面,2025年1月,国家能源局发布《分布式光伏发电开发建设管理办法》,进一步规范了国内分布式装机的建设管理,按照此文件,2025年4月30日是新老政策执行的分界点。在此前完成备案的存量项目仍享受原有补贴与并网政策,之后新项目全面执行市场化规则。4月30日之前并网的工商业分布式光伏项目可以全额上网,享受较高的补贴电价;之后并网的项目,6兆瓦及以下的一般工商业分布式光伏项目取消全额上网方式,只能选择自发自用余电上网;超过6兆瓦的大型工商业分布式光伏项目则原则上全部自发自用,不可余电上网,不过在电力现货市场地区,可将余电送入电网并进行交易。此文件对于大型工商业装机项目构成一定利空,并带来“430”抢装效应。

2025年2月9日,国家发改委、国家能源局联合发布《关于深化新能源上网电价市场化改革,促进新能源高质量发展的通知》,提出推动新能源上网电量参与市场交易。2025年5月31日起,增量分布式光伏项目全面入市,所有新增项目原则上全部电量进入电力市场交易,通过市场竞价形成电价,补贴彻底退出历史舞台。同时建立了“新能源可持续发展价格结算机制”,即“多退少补”差价结算机制,以稳定收益预期。此会直接影响到装机项目的收益率,带来“531”抢装效应。

2025年上半年,在“430”抢装以及“531”抢装效应下,我国新增光伏装机容量大幅增长,国家能源局发布统计数据显示,2025年1-5月光伏累积新增装机容量为197.85GW,环比上升88.55%,同比上涨149.97%。2025年5月光伏新增装机容量为92.92GW,环比上涨105.48%,同比上涨388.03%。

纵向对比来看,我国2024年全年光伏新增装机达277.57GW,2023年全年光伏新增装机216.3GW,2025上半年新增装机接近200GW水平,接近2023年全年装机水平。“4.30抢装潮 ”叠加“5.31抢装潮 ”极大刺激了光伏装机市场的“井喷”,但接踵而至的政策“空窗期”可能会引发市场快速降温,市场存在透支下半年装机需求的担忧。

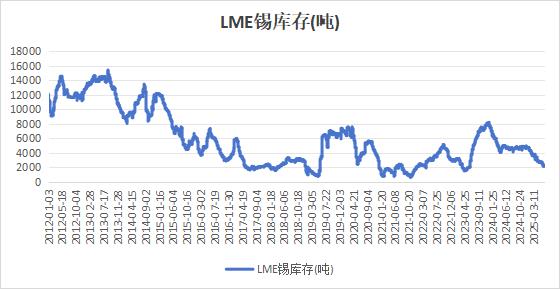

在终端需求疲软的背景下,下游采购相对谨慎,对价格较为敏感,锡价受成本支撑处于高位,对下游形成明显的抑制作用。采购方倾向于在价格下行时补库,价格上涨后则以观望为主。国内外锡锭库存在2024年经历大幅去库后,今年上半年库存变化出现分化,或反映出海外需求强于国内的特征。LME锡库存继续下滑,从年初的4700吨下降至2145吨,降幅超过50%,降至历史相对低位。国内社会库存呈现先升后降的过程,截止6月27日,较年初累库3000吨。

后市展望,锡市的核心矛盾仍在供应端,锡矿供应处于现实供应偏紧但远期增加的逻辑。短期受制于缅甸复产节奏缓慢,供应恢复仍需时间。刚果(金)Bisie矿目前已经恢复正常生产,当地时间5月仅部分前期矿区库存装运,6月矿区新开采量暂未装运。预计6月锡矿进口量或仅小幅下降,2025年上半年锡矿进口量或环比持平。下半年将进入缅甸锡矿供应恢复的验证阶段,复产时间及恢复量级将是市场博弈的焦点。需求方面,2025年上半年全球消费电子市场增速放缓,全球智能手机和PC出货量增长乏力。国内光伏年中抢装结束,或透支下半年部分装机需求。短期在锡供应恢复前,锡价有望保持偏强震荡格局,但随着缅甸锡矿复产推进以及非洲锡矿恢复运输,锡价重心或将下移。

(文华综合)